IT之家 9 月 27 日消息,据乘联会崔东树个人官方公众号发文,其总结了本月的车市情况,认为 2023 年 9 月全国乘用车市场零售消费较强,全国乘用车厂家批发走势较好。

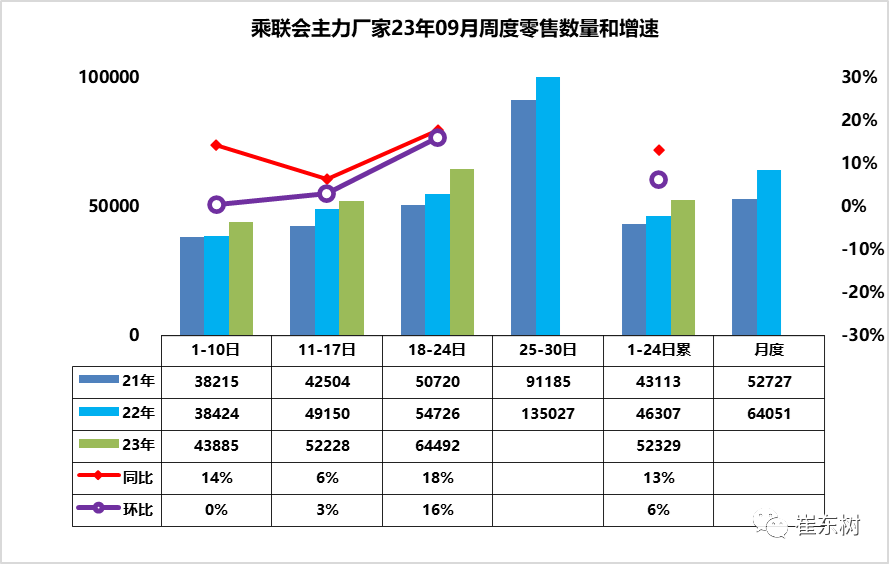

9 月 1-24 日市场零售 125.6 万辆,同比去年增长 13%,较上月同期增长 6%;今年以来累计零售 1446.8 万辆,同比去年增长 3%。 IT之家发现,崔东树表示“虽然近期的房地产刺激政策力度较大,许多车主担心对车市的冲击又将出现。但 9 月初的车市总体还是不错的”,环比 8 月基本持平,虽然较差,但还没有太大压力。 崔东树同时表示,9 月各地也陆续开展新一轮地方短时补贴,预计对“金九银十”构成稳定支撑。部分车企为扭转被动趋势,主动调整产品价格体系和营销策略,对消费的拉动作用持续体现。随着各地消费政策的持续不断,各类车展等线下活动蓬勃开展,新能源下乡活动成为展销购车的良好载体,拉动消费效果稳定体现。

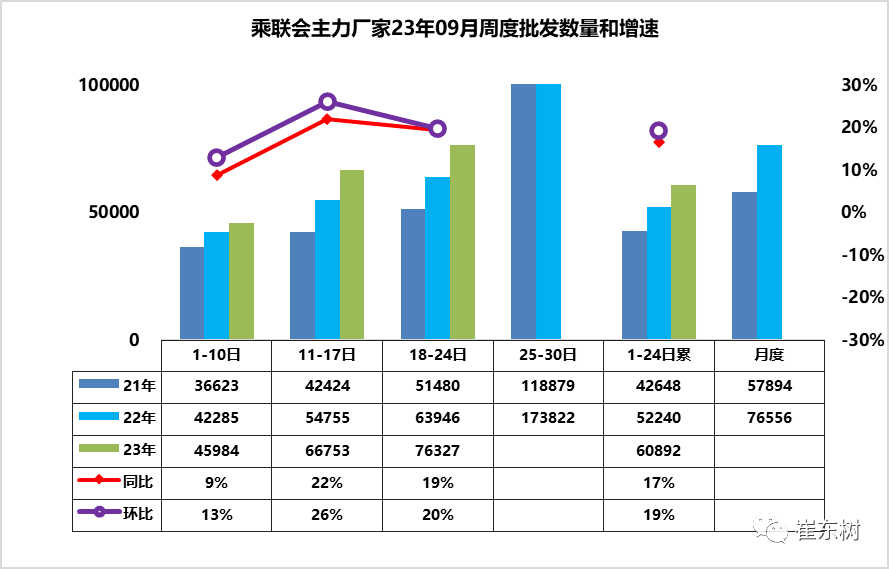

9 月 1-24 日全国乘用车厂家批发 146.1 万辆,同比去年增长 17%,较上月同期增长 19%;今年以来累计批发 1682.8 万辆,同比去年增长 7%。 6-8 月的乘联会零售数据表现很好,尤其是 8 月同环比均实现正增长,因此经销商的销售信心也逐步恢复一些,厂家产销相对顺畅。由于燃油车市场逐步企稳,3 季度的燃油车市场明显好于 2 季度,因此燃油车销售体系的稳定性改善。 近期国家提出稳定燃油车消费,这是符合百姓需求和行业呼声的好政策,这在本周车市也有体现。燃油车是民生车型,对普通百姓很重要,随着经济逐步恢复稳定,百姓购燃油车有利于中低端车市的恢复。 近期各厂家推出的新车型,随着整体市场销量回升从而获得成功的概率也有提升,车市的新品增量效果相对较强,产品供给侧对销量将发挥积极作用。近几月来终端优惠持续加码,促进了销量反常规季节性持续走高。预计 9 月的厂家批发销量也会较好。 2023 年 8 月中国汽车进口 7.5 万降 1% 2023 年 1-8 月进口车进口 48.7 万台,同比降 19%。8 月汽车进口 7.47 万台,同比下降 1%。近期汽车进口逐步回暖,8 月创出今年进口新高。虽然国内豪华车市场总体较好,但中国进口车进口量从 2017 年的 124 万台持续以年均 10% 左右下行,到 2022 年仅有 88.5 万台。 2023 年 1-8 月的国内高端市场需求较好,但乘用车进口量仅有 48 万台,同比下降 20%,相对于过去十年的进口量低点仍有下降。今年 1-5 月进口车进口剧烈下降超预期,6-8 月的进口有所回升。在供应链持续改善的环境下,日系普通混合动力乘用车进口逐步恢复。 进口市场增长的核心动力仍然是乘用车的消费升级,因此相对于普通燃油车,豪华车与进口车的走势总体是很好的,但电动化转型改变了燃油车需求,进口燃油车需求也出现明显下降。随着国际关系的不断复杂,还是要未雨绸缪建立更多的进口模式,维持进口车合理规模。 自 2021 年以来,随着世界新冠疫情的爆发,中国汽车产业链的韧性较强的优势充分体现,中国汽车出口市场近三年表现超强增长。2021 年的出口市场销量 219 万台,同比增长 102%。 前期中国对美洲的智利等出口表现较强。2022 年中国对俄罗斯出口 16 万台,2023 年 1-8 月中国对俄罗斯汽车出口 54.4 万台,同比增长 664%。8 月中国对俄罗斯出口 8 万台车,同比增长 1340%,环比 7 月下降 15%。其中重卡和牵引车等出口暴增对俄罗斯贡献巨大。中国对中亚国家出口又出现强势增长,乌兹别克斯坦、吉尔吉斯斯坦等成为中国汽车出口新增长点。 中国新能源车主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和和英国等成为出口亮点,而今年对泰国等东南亚国出口走强。自主品牌的上汽乘用车、比亚迪等新能源车型强势表现。8 月新能源汽车出口欧洲暂时放缓,随后应该还能回升向上。 因今年春节属本世纪最早,在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,3-6 月零售走势逐步走强。7-8 月全国乘用车零售相对火爆,导致 8 月月末全国乘用车库存微增到 348 万台,其中厂家库存 75 万台,渠道库存 273 万台。 8 月末厂家库存占比库存的 21.6%,较去年 8 月提升 0.6 个百分点,环比上月下降 0.01 个百分点。由于 9-11 月的零售预期持续较高,因此目前 8 月末 348 万台的库存支持未来销售天数是 53 天,相对合理。 乘用车 8 月预测指数 PFI 为 58%,满意度指数 PSI 为 69%,,信心强、效果好。乘用车 9 月预测指数 PFI 为 63%,9 月市场信心比 8 月更强。 乘联会按照 PMI 指数的设定方式和评价结果评价月度市场表现。根据乘联会厂家内部人员的预测汇总,走势感受评价总体好于预期较多。 从目前的 348 万台的库存水平和预期的 9-11 月市场平稳波动的判断,行业库存消化压力改善。鉴于目前价格促销战趋稳的现状,车企需及时跟踪政策环境与市场变化,谨慎设定产销节奏;根据经销商库存结构,及时合理调整秋冬季的产销,防止淡季不淡后的旺季不旺风险。 广告声明:文内含有的对外跳转链接(包括不限于超链接、二维码、口令等形式),用于传递更多信息,节省甄选时间,结果仅供参考,IT之家所有文章均包含本声明。 |